Кредитный рейтинг 2024

Ранее вы могли ознакомиться на сайте с материалом на тему «кредитная история«. В нем описано все о кредитной истории, а также немного о том, как она влияет на кредитный рейтинг заемщика. Теперь пришло время более развернуто ознакомиться с понятием кредитного рейтинга. Подробно об этом пишет Nominal.com.ua.

Кредитный рейтинг – запутанная «штука», от которой зависит финансовое будущее заемщика. Важно знать и понимать критичность данного рейтинга и моменты, с помощью которых его возможно улучшить.

Что такое кредитный рейтинг?

Кредитный рейтинг — некоторая оценка заемщика в числовом эквиваленте. Основывается кредитный рейтинг на кредитной истории.

Кредитный рейтинг оценивает существующее состояние кредитной истории и помогает понять шансы на получение следующего кредита. Такой себе «финансовый предсказатель».

Читайте также: Ипотека в Украине. Полная инструкция, как оформить кредит на жилье

Как контролировать кредитный рейтинг?

Для поддержания кредитного рейтинга недостаточно вовремя выплачивать займы, необходимо следить за сохранностью личных документов. Под личными документами мы подразумеваем финансовые документы относительно трат по кредиткам: отчеты по кредиткам, платежные чеки и иные документы по оплате.

Только анализ финансовых дел поможет заемщику понять, где была допущена ошибка (если такова имеется). Проанализировав отчетные документы по кредитам, можно доказать допущенную ошибку в отчетности по кредитоспособности заемщика.

Тщательно следите за расходами по кредитным картам каждый месяц. Это позволит избежать ошибок, мошеннических трат «со стороны», распределить выплату имеющегося долга, улучшить кредитный рейтинг заемщика.

Совет: Не тратьте лимит кредитной карточки «под ноль», оставляйте чувствительную сумму (не меньше половины лимита), ежемесячно возвращая потраченные деньги. Если возможно, используйте несколько кредитных карт. Такой способ использования кредитных карт позволит заемщику быстрее улучшить собственный кредитный рейтинг.

Где проверить кредитную историю?

Кредитная история, о которой мы писали в предыдущем материале, проверяется различными способами. В 2024 году в Украине кредитную историю можно проверить с помощью:

- Украинское бюро кредитных историй;

- Мобильный банкинг «Приват24»;

- Мобильное приложение «Sender»;

- Мобильное приложение «Кредитная история».

*мобильные приложения «Sender» и «Кредитная история» доступны на Play Market и App Store.

Украинцы имеют несколько способов проверить личную кредитную историю. Впрочем, они практически не используют данную «фичу», позволяющую иметь благополучную финансовую ситуацию.

Читайте также: Автоматический кредит на карту. Как робот выдает микрозаймы?

Почему кредитный рейтинг «падает»?

Кредитный рейтинг состоит из десятка факторов, влияющих на числовой показатель. Снизить кредитный рейтинг может любой необдуманный поступок или чрезмерное желание заемщика.

Кредитный рейтинг падает при большом количестве запросов на просмотр кредитной истории. Множество одновременно открытых кредитов также «готово» снизить числовой показатель заемщика. Существующие просрочки способны серьезно «ударить» по кредитному рейтингу, избегайте появления таковых.

Главным претендентом на понижение кредитного рейтинга заемщика является несвоевременная оплата займов!

Как поднять кредитный рейтинг?

Заемщик в Украине может иметь низкий кредитный рейтинг из-за массы факторов. Не стоит отчаиваться в такой ситуации, выход всегда найдется. Поднять кредитный рейтинг и «стоимость» заемщика в глазах кредитора возможно. Необходимо использовать проверенные методы:

- Проверяйте кредитную историю на ошибки, изучайте кредитный отчет на предмет подозрительных действий. Анализ отчета о тратах, платежах и просрочках позволит заемщику выявить возможные ошибки. Вместе с анализом требуйте и подтверждение принадлежности подозрительных трат к вам. Если данную информацию представать не смогут, требуйте удаления подозрительных трат из личной кредитной истории.

- Оформить кредитную карту. Без кредитной карты кредитный уровень подниматься не будет, изначально он установлен «на нуле». Кредитная карта – первый способ ознакомить финансовые организации со своей кандидатурой (в качестве заемщика). Только с помощью кредиток будет происходить оценивание человека как заемщика (назначение определенного кредитного рейтинга).

- Скорректируйте выплату по существующей задолженности. Не следует постоянно использовать кредитную карту без возможности вовремя провести необходимые платежи. Другими словами: используйте наличные, пока не восстановите баланс на кредитной карте. Это позволит человеку правильно распределять финансы на оплату платежей по кредитке. С уменьшением задолженности и с помощью своевременности уплаты платежей кредитный рейтинг будет подниматься вверх.

- Используйте часть кредитного лимита по кредитной карте. Наибольшего роста кредитного уровня можно добиться, используя кредитную карту только на 10 процентов от общего лимита. Кредитную карту вообще не следует «опустошать», такой режим использования карты не принесет ничего хорошего для кредитной истории и рейтинга заемщика. Используйте 10-20 процентов от лимита кредитной карты как целевой долг. Таким способом можно поднять кредитный рейтинг и стремительно увеличить лимит на кредитке.

- Займитесь реорганизацией существующей задолженности. Среднестатистический человек в 2024 году имеет по несколько кредитных карт, постоянно используя каждую карту. Старайтесь выплачивать существующую задолженность по кредитным картам, реорганизуйте долг.

- Сбалансируйте долги между кредитными картами. Наличие существенной задолженности на одной кредитной карте может понизить кредитный рейтинг. Необходимо равномерно распределять задолженность меду кредитными картами, не уводя их «глубоко в ноль». Держите баланс на использование кредитных средств, при необходимости переведите денежные средства с одной карты на другую.

- Оформить онлайн кредит для повышения кредитного рейтинга. Заемщик оформляет небольшой кредит и вовремя (по правилам) выплачивает задолженность. Такая ситуация принесет существенное продвижение в кредитном рейтинге в позитивную сторону. Можно оформить небольшую ссуду денег, главное выплачивать ее равномерно и вовремя.

- Постоянно отслеживайте данные по кредиту. Просрочка платежей недопустима при наращивании кредитного рейтинга заемщика. Просроченный платеж по кредиту постепенно снижает кредитный рейтинг, вне зависимости от суммы задолженности и срока просрочки. Просрочка «убивает» кредитный рейтинг на первый день, тридцатый день и девяностый день с начала просрочки платежа. При возникновении просрочки по выплате необходимо моментально среагировать и погасить любым возможным способом. История платежей определяет до трети кредитного рейтинга, не пренебрегайте этим показателем.

Читайте также: Схемы погашения кредита в 2025 году

О чем «расскажет» кредитный рейтинг?

Как писалось выше, кредитный рейтинг — оценка заемщика в числовом эквиваленте. Главным предназначением кредитного рейтинга является составление «макета» заемщика со стороны платежеспособности для кредитных организаций (банков, МФО и т.д.).

Кредитный рейтинг учитывает любые подвижности человека в кредитной сфере. Рассчитывается данное число на основании текущей финансовой ситуации (с кредитами, конечно же) и прошлой финансовой ситуации. В расчет включаются и наличие имущества заемщика и финансовых обязательств (по состоянию на текущий день).

Кредитный рейтинг чувствителен к любой задолженности и просрочке по уплате займа. Низкий рейтинг невозможно «стереть», необходимо кропотливо работать над повышением числа. Прошлые просрочки со временем начнут влиять на рейтинг намного меньше, но исключительно на время полагаться не стоит.

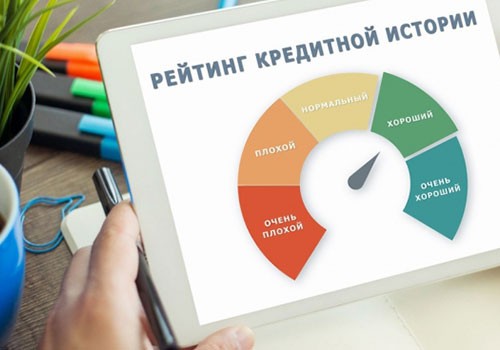

Кредитный рейтинг разбит на пять категорий:

- 0-249: крайне низкий рейтинг;

- 250-349: низкий рейтинг;

- 350-449: средний рейтинг;

- 450-549: высокий рейтинг;

- 550-700: очень высокий рейтинг.

Изначально каждый человек получает нулевой баланс в виде кредитного рейтинга и обязан развивать его. У среднестатистического жителя Украины по состоянию на 2024 год кредитный рейтинг составляет около 364, соответствующий среднему значению.

Впрочем, высокий уровень кредитного рейтинга не гарантирует заемщику получение займа на выгодных условиях. В США высокий уровень кредитного рейтинга позволит человеку получать самые выгодные займы под низкие проценты. В Украине снижение процентных ставок для идеальных заемщиков (с высоким кредитным рейтингом) практически не практикуется, поскольку финансовые организации не имеют доступ ко всей информации о гражданах.

Резюме

Кредитный рейтинг показывает, насколько желанным заемщиком является человек для финансового учреждения. Следите и удерживайте рейтинг на среднем/высоком уровне, чтобы избавить себя от возможных проблем в будущем.